.png)

การเปิดเผยข้อมูลนโยบายการบัญชี

15 พฤษภาคม 2024

พี่น้องครับ หนึ่งในประเด็นสำคัญที่ TAS1 เรื่องการนำเสนองบการเงินมีการเปลี่ยนแปลงในปี 2566 คือ “การเปิดเผยข้อมูลนโยบายการบัญชี” เราลองมาดูกันนะครับว่ามีประเด็นสำคัญอะไรที่ต้องทำความเข้าใจบ้าง

มาเริ่มต้นกันก่อนว่า “ปัญหาในแง่ปฏิบัติในปัจจุบันคืออะไร?”

ถ้าพี่น้องอ่านหมายเหตุงบการเงิน เราจะรู้สึกว่าในส่วนของนโยบายการบัญชีที่สำคัญจะเป็นข้อความแบบสำเร็จรูป ที่มักเขียนคล้ายๆ กันไม่ว่าจะเป็นกิจการใดก็ตาม โดยมักเป็นเพียงการสรุปสาระสำคัญของ TFRS แทบทุกฉบับ ซึ่งเป็นข้อมูลทั่วไปที่ไม่ค่อยทำให้ผู้อ่านงบเข้าใจเชิงลึกถึงธุรกรรมที่มีลักษณะเฉพาะเจาะจงของแต่ละกิจการ และบ่อยครั้งที่กิจการต่างๆ มักเปิดเผยนโยบายที่กิจการไม่ได้มีหรือแทบจะไม่มีธุรกรรมที่เกี่ยวข้องเลย ซึ่งเหตุผลก็คงเป็นเพราะกิจการรู้สึกไม่สบายใจหากถูกซักถามจากนักลงทุนหรือหน่วยงานกำกับดูแลว่า “ทำไมถึงเปิดเผยข้อมูลไม่ครบ?” ดังนั้น เปิดเยอะไว้ก่อน ปลอดภัยไว้ก่อนก็เป็นเรื่องที่ดีกว่า แม้จะทำให้หมายเหตุฯ หนาขึ้นเพราะแสดงข้อมูลที่ไม่มีสาระสำคัญก็ตาม

ด้วยเหตุนี้ การเปลี่ยนแปลง TAS1 ในปี 2566 จึงมีวัตถุประสงค์เพื่อแก้ข้อบกพร่องในเชิงปฏิบัติข้างต้น เพื่อมิให้กิจการเปิดเผยนโยบายการบัญชีมากเกินไป ซึ่งอาจไม่ได้มีสาระกับการตัดสินใจแก่ผู้ใช้งบการเงิน

แล้วเขาเปลี่ยนอะไรตรงไหนบ้าง?

สรุปเนื้อๆ นะครับ

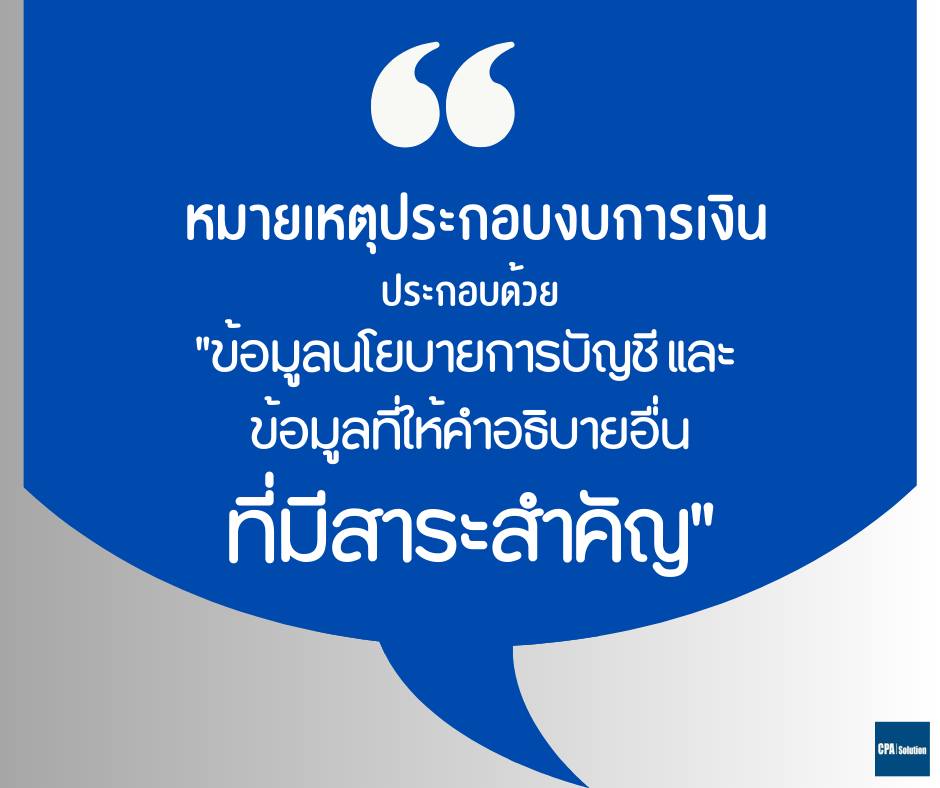

TAS1 ฉบับเดิมระบุเกี่ยวกับเรื่องนี้ไว้ในย่อหน้า 10.5 ว่า “หมายเหตุประกอบงบการเงิน ซึ่งประกอบด้วยนโยบายการบัญชีที่สำคัญและข้อมูลที่ให้คำอธิบายอื่น”

แต่ TAS1 ฉบับปรับปรุง 2566 ก็ได้แก้ย่อหน้านี้ใหม่ ดังนี้ “หมายเหตุประกอบงบการเงินซึ่งประกอบด้วยข้อมูลนโยบายการบัญชีและข้อมูลที่ให้คำอธิบายอื่นที่มีสาระสำคัญ”

ซึ่งเป็นการแก้โดยเพิ่มคำว่า “สาระสำคัญ” เข้าไปตรงท้ายประโยคครับ

แล้วอะไรบ้างที่เป็นสาระสำคัญ? TAS1 ฉบับปรับปรุงใหม่ก็ได้ขยายความไว้ที่ย่อหน้า 117 และ ย่อหน้า 122 ที่พอสรุปได้ดังนี้

“กิจการต้องเปิดเผยข้อมูลนโยบายการบัญชีที่มีสาระสำคัญ ที่สามารถคาดได้อย่างสมเหตุสมผลว่ามีอิทธิพลต่อการตัดสินใจของผู้ใช้หลัก ทั้งนี้ จะถือว่านโยบายการบัญชีไม่มีสาระสำคัญในตัวเอง แต่จะมีสาระสำคัญเมื่อพิจารณาร่วมกับข้อมูลอื่นที่รวมอยู่ในงบการเงิน” ทั้งนี้

• ถ้ารายการ เหตุการณ์ หรือสถานการณ์ที่เกิดขึ้นกับกิจการไม่มีสาระสำคัญ ก็จะถือว่านโยบายการบัญชีที่เกี่ยวข้องไม่มีสาระสำคัญ ซึ่งกิจการไม่จำเป็นต้องเปิดเผย

• นโยบายการบัญชีที่เกี่ยวข้องกับรายการที่มีสาระสำคัญถือเป็นสิ่งสำคัญ เนื่องจากจำเป็นต่อการทำความเข้าใจงบการเงิน และ…

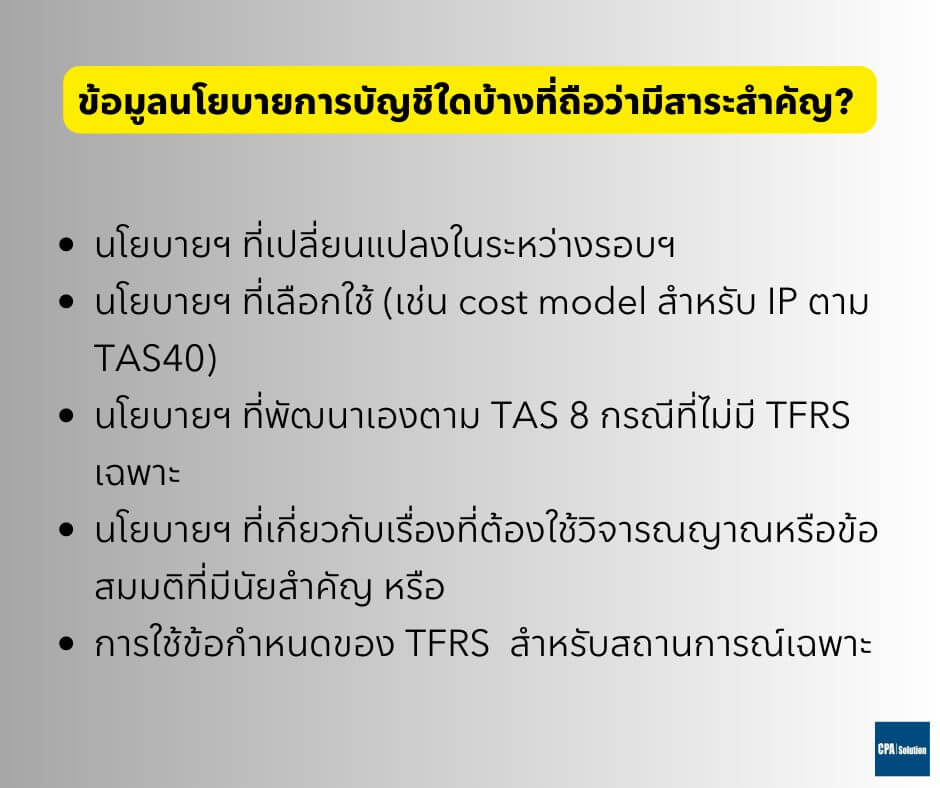

o กิจการเปลี่ยนแปลงนโยบายการบัญชีในระหว่างรอบฯ ที่ผลให้เกิดการเปลี่ยนแปลงที่มีสาระสำคัญต่อข้อมูลในงบการเงิน

o กิจการเลือกใช้หนึ่งในนโยบายการบัญชีจากหลายทางเลือกที่ TFRS อนุญาต (ได้แก่ การเลือกวัดมูลค่าอสังหาริมทรัพย์เพื่อการลงทุนด้วยต้นทุนเดิมแทนมูลค่ายุติธรรม)

o เป็นนโยบายการบัญชีที่พัฒนาขึ้นตาม TAS 8 ในกรณีที่ไม่มี TFRS ให้ถือปฏิบัติเป็นการเฉพาะ

o เป็นนโยบายการบัญชีที่เกี่ยวกับเรื่องที่กิจการจำเป็นต้องใช้วิจารณญาณหรือข้อสมมติที่มีนัยสำคัญในการนำนโยบายการบัญชีมาปฏิบัติ หรือ

o มีการใช้ข้อกำหนดของ TFRS ในลักษณะที่สะท้อนถึงสถานการณ์เฉพาะของกิจการ

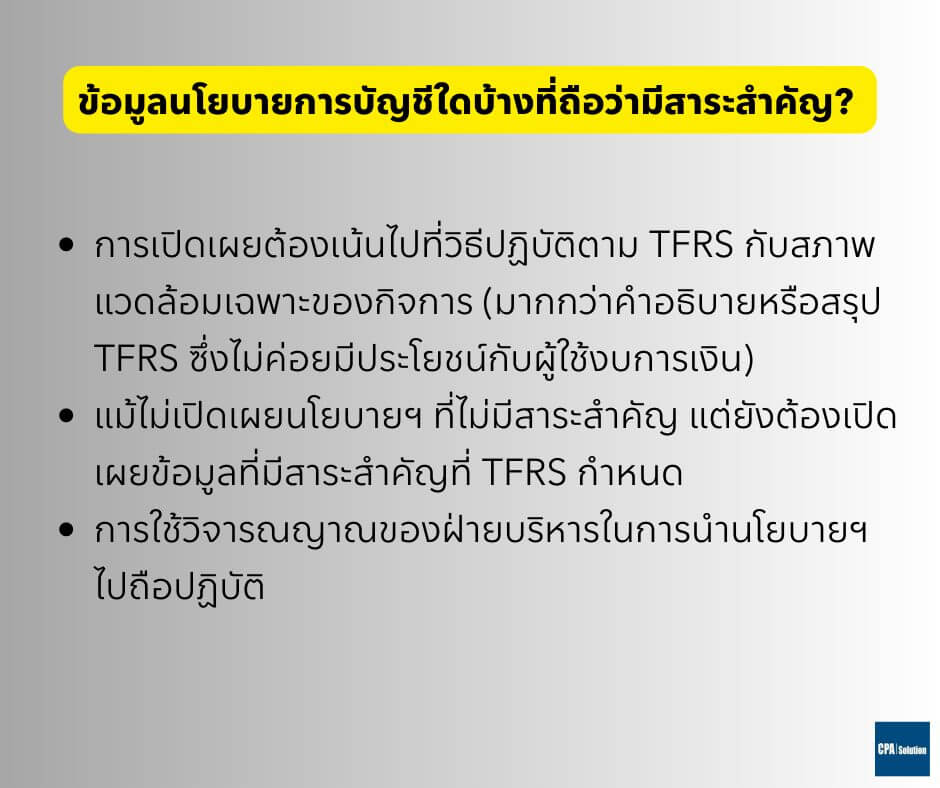

o ข้อมูลนโยบายการบัญชีต้องเน้นไปที่วิธีปฏิบัติตามข้อกำหนดของ TFRS กับสภาพแวดล้อมเฉพาะของกิจการ โดยกิจการไม่ควรเน้นที่คำอธิบายหรือสรุป TFRS ซึ่งไม่ค่อยมีประโยชน์กับผู้ใช้งบการเงิน

o ต้องไม่เปิดเผยนโยบายการบัญชีที่ไม่มีสาระสำคัญ ให้บดบังข้อมูลนโยบายการบัญชีที่มีสาระสำคัญ

o แม้จะไม่เปิดเผยนโยบายการบัญชีที่ไม่มีสาระสำคัญ แต่กิจการจะยังคงต้องเปิดเผยข้อมูลที่มีสาระสำคัญตามที่ TFRS กำหนด

ทั้งนี้ กิจการต้องเปิดเผยการใช้วิจารณญาณของฝ่ายบริหารในกระบวนการนำนโยบายการบัญชีของกิจการไปถือปฏิบัติและมีผลกระทบอย่างมีนัยสำคัญต่อจำนวนเงินที่รับรู้ในงบการเงิน

ประมาณนี้ครับ สำหรับการเปลี่ยนแปลง TAS1 เรื่องการเปิดเผยข้อมูลนโยบายการบัญชี

ติดต่อเรา

0817550543

© 2025 www.cpasolution.biz