.png)

ผลกระทบการจากการเปลี่ยนแปลง TAS1 ฉบับปรับปรุง

15 พฤษภาคม 2024

พี่น้องครับ TAS 1 เรื่องการนำเสนองบการเงินมีการปรับปรุงในปี 2566 อาจถือเป็นการปรับเล็ก แต่พี่น้องนักบัญชี Listed Co. น่าจะได้รับผลกระทบพอสมควรครับ เราลองมาศึกษาจากโพสต์นี้กัน

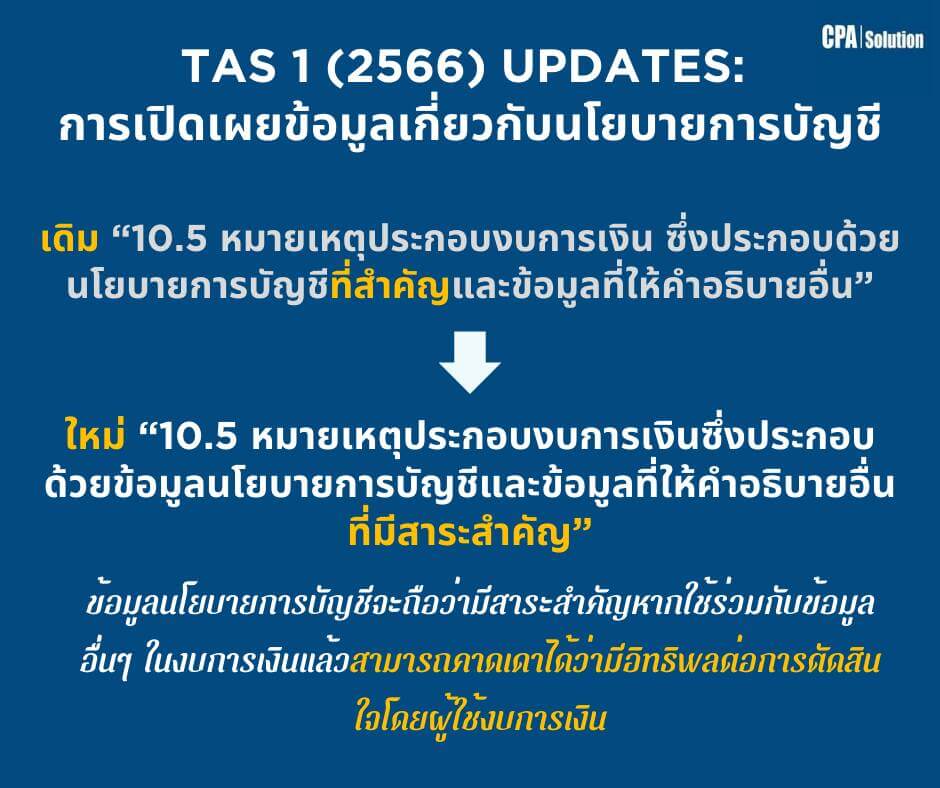

ในย่อหน้า 10.5 ระบุให้กิจการเปิดเผยข้อมูลนโยบายการบัญชี “ที่มีสาระสำคัญ” ต่อการตัดสินใจของผู้ใช้งบการเงิน แทนที่การเปิดเผยนโยบายการบัญชีสำคัญแบบแต่ก่อน

แล้วจะมีอะไรที่เปลี่ยนไป? อธิบายสั้นๆ ว่า TAS 1 กำหนดให้ Listed Co. ต้องเปิดนโยบายการบัญชีแบบ “สั่งตัด” พอดีตัวเนื้อๆ เน้นๆ เกี่ยวข้องชัดๆ กับกิจการแห่งนั้น ไม่ใช่เปิดเผยนโยบายฯ แบบเสื้อ Size F ที่เป็นการสรุป TFRS ทั้งชุดมาแปะในหมายเหตุฯ ซึ่งดูจากงบบริษัทไหนก็เหมือนๆ กันหมด หรืออธิบายอีกแบบหนึ่งว่า กิจการต้องเปิดเผยข้อมูลที่ “user อยากรู้” ไม่ใช่ข้อมูลแบบที่ “ผู้ทำงบอยากใส่” มองในมุมของ user มากกว่ามุมของผู้ทำงบครับ

สาเหตุที่ TAS1 ปรับปรุงแบบนี้เพื่อให้สอดคล้องกับลักษณะเชิงคุณภาพเสริมเรื่อง “ความสามารถเข้าใจได้ (understandability)” เพื่อให้เป็นประโยชน์ในการตัดสินใจของ user นั่นเอง

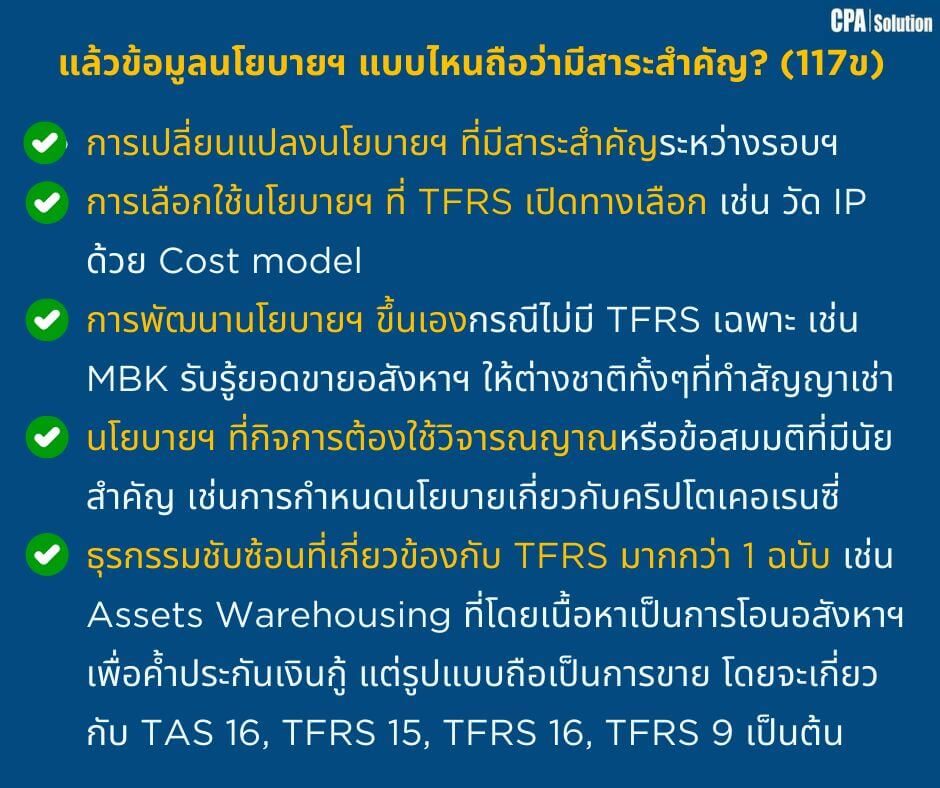

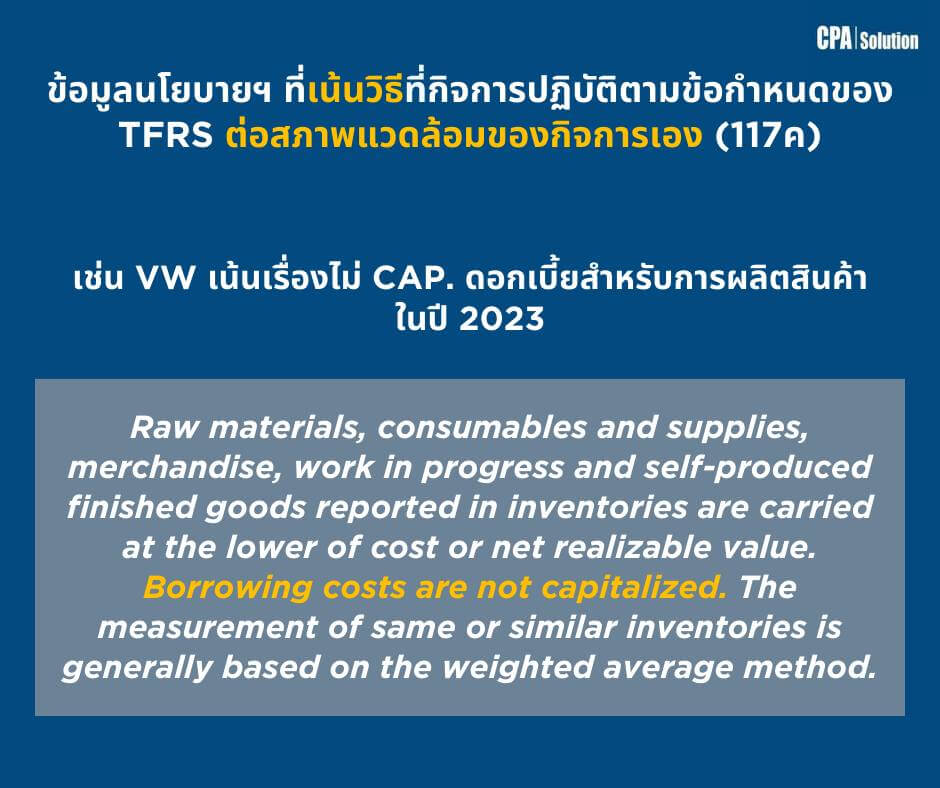

แล้วนโยบายการบัญชีแบบใดบ้างที่ถือว่ามีสาระสำคัญ?

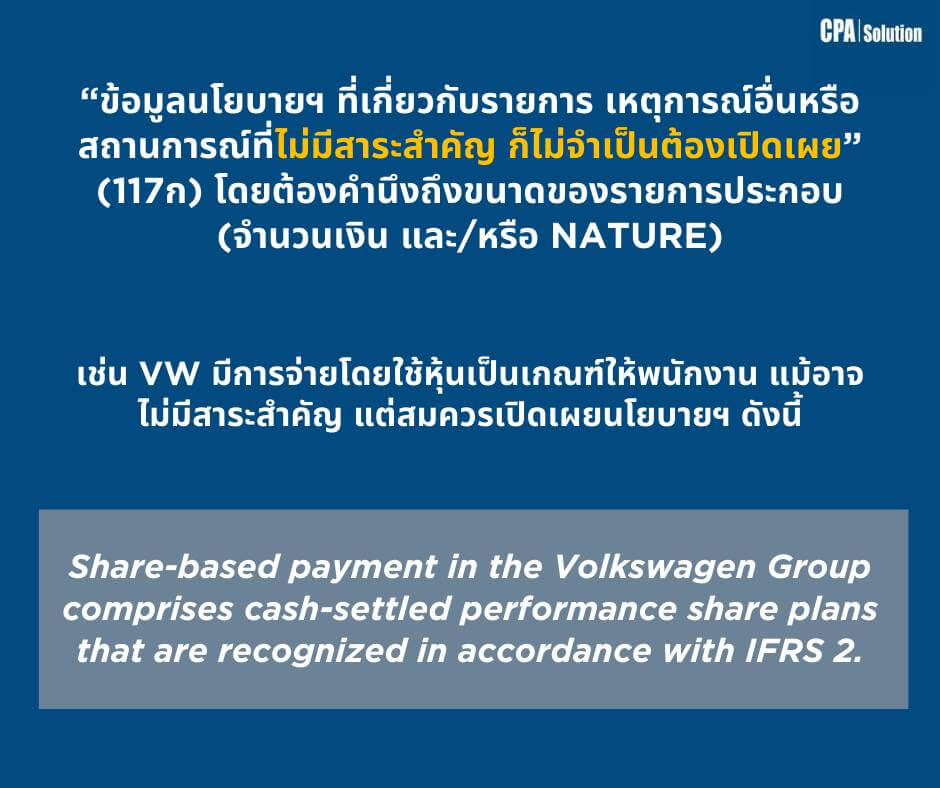

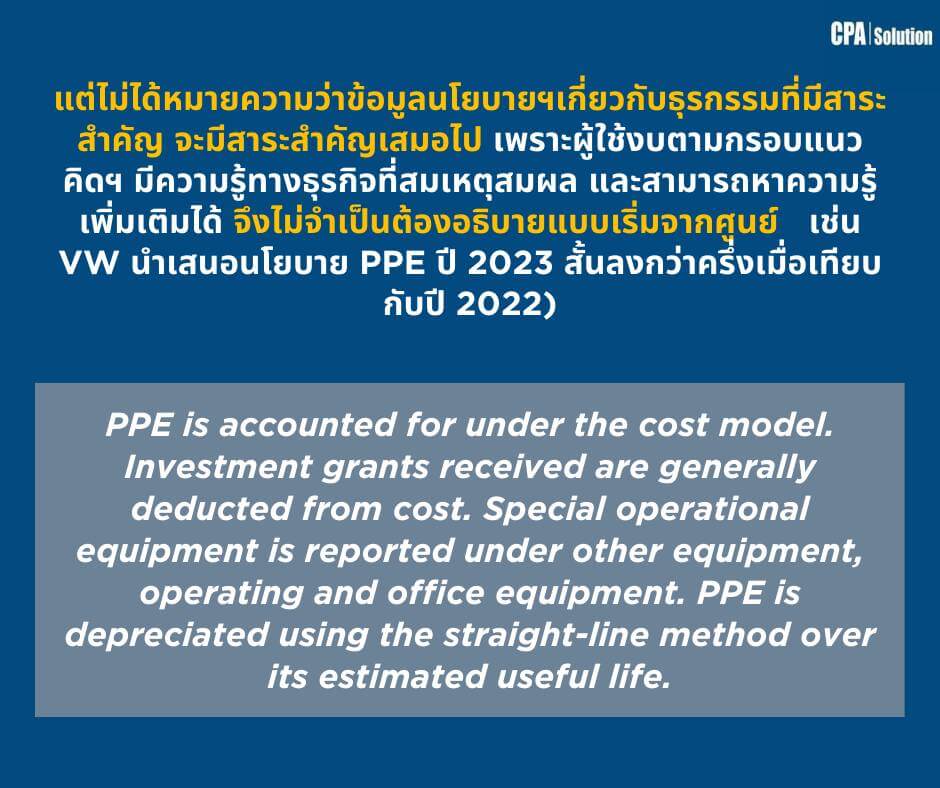

TAS 1 ขยายความเรื่องนี้ไว้ในย่อหน้า 117 ซึ่งปัจจุบันกิจการไทยยังไม่มีที่ใดปรับใช้ TAS1 (2566) แต่ทวีปยุโรปเขาปรับใช้ไปเรียบร้อยแล้ว ซึ่งถ้าเราเอางบปี 2022 กับ 2023 มาเทียบกันเพื่อเห็นผลต่างก็จะเข้าใจเรื่องการปรับเปลี่ยน TAS1 ในประเด็นนี้ได้ดี

ผมเลยลองเอางบของ Volkswagen Group (VW) ผู้ผลิตรถยนต์รายใหญ่ของโลกมาเทียบสองปีเพื่อเสริมความเข้าใจเรื่องนี้

เครดิตไอเดียที่ได้จากคำอธิบายที่เข้าถึงหลักการเบื้องหลังอย่างกระจ่างแจ้งของท่านอาจารย์ รศ. ดร. วรศักดิ์ ทุมมานนท์ ที่กรุณาอธิบายให้พวกเราฟังใน page BanshiOnline ตามลิงค์นี้

ถ้าพี่น้องต้องการทราบหลักการลึกๆ ก็เข้าไปฟังในลิงค์ได้เลย ขอบพระคุณท่านอาจารย์มากๆ ครับ และหวังว่าพี่น้องจะได้รับความรู้ที่เป็นประโยชน์กับการเตรียมทำงบปีนี้จ๊ะ

ติดต่อเรา

0817550543

© 2025 www.cpasolution.biz