.png)

สัญญาที่สร้างภาระ

25 เมษายน 2024

สัญญาที่สร้างภาระ

พี่น้องที่เตรียม AC1 ลองเช็คความเข้าใจในประเด็นเกี่ยวกับสินค้าคงเหลือ (TAS2) ซึ่งประเด็นในโพสต์นี้ออกข้อสอบค่อนข้างบ่อย

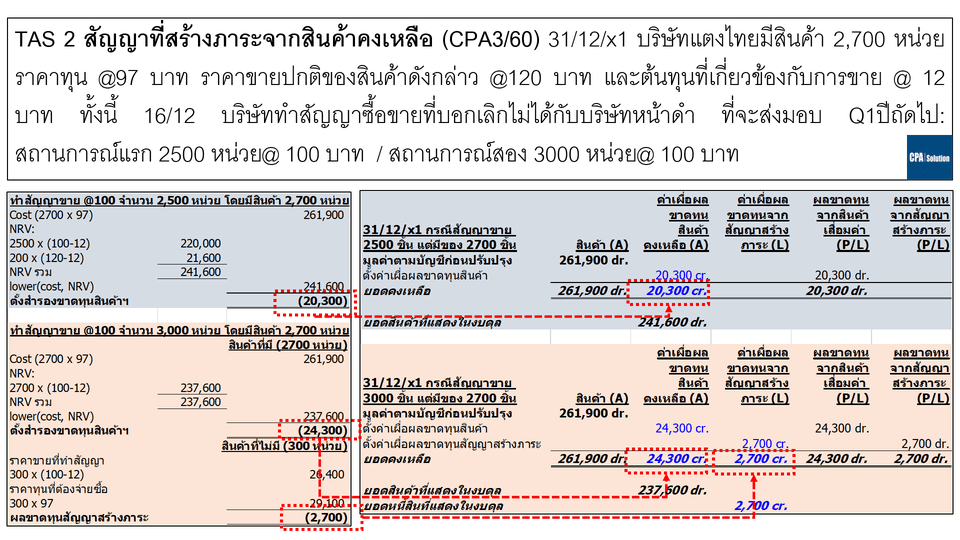

จากโจทย์ตัวอย่างนี้ หลักการใหญ่คือเราต้องแสดงมูลค่าสินค้าด้วย lower(cost, NRV) ซึ่งเราจะวัดมูลค่า NRV ด้วยหลักฐานที่ดีที่สุด ในโจทย์ข้อนี้บริษัทมีการทำสัญญาขายที่บอกเลิกไม่ได้กับลูกค้า จึงถือว่าสัญญาขายเป็นหลักฐานที่ดีที่สุด

• สถานการณ์แรก ทำสัญญาไว้ 2500 หน่วย โดยมีของ 2700 หน่วย จึงต้องวัดมูลค่า NRV เท่ากับ 2500 หน่วย x สัญญาขายต่อหน่วย + 200 หน่วย x ราคาขายปกติ

• สถานการณ์สอง ทำสัญญาไว้ 3000 หน่วย โดยมีของ 2700 หน่วย จึงต้องวัดมูลค่า NRV เท่ากับ 2700 หน่วย x สัญญาขายต่อหน่วย แต่เนื่องจากบริษัทมีของน้อยกว่าที่ทำสัญญา 300 หน่วย โดยต้องซื้อมาขายในราคา 97 บาท แต่ขายได้สุทธิ 88 บาท จึงต้องตั้งค่าเผื่อ “ผลขาดทุนจากสัญญาสร้างภาระ” ซึ่งถือเป็นหนี้สินหมุนเวียนในงบแสดงฐานะการเงิน เพราะกิจการต้องไปซื้อมา 97 แต่ขายได้แค่ 88 บาท โดยหลีกเลี่ยงไม่ได้

อันนี้ดัดแปลงจากข้อสอบเก่า ซึ่งสามารถโหลดได้ใน www.cpasolution.biz หรือดูจากคู่มือเตรียมสอบ AC1 นะครับ

ติดต่อเรา

0817550543

© 2025 www.cpasolution.biz