.png)

TFRS3 การทดสอบการกระจุกตัว

10 กรกฎาคม 2024

ถ้าเราซื้อ Taxi มา 1 คันๆ ละ 1 ล้านบาท ได้รถ ได้ป้ายทะเบียน ได้มิเตอร์ คนขายอาจพาเราไปสอบใบขับขี่รถสาธารณะ มีระบบสื่อสารที่หาลูกค้าหาผู้โดยสารให้ ที่รวมๆ แล้วทำให้เราได้เครื่องมือหากินสามารถขับไปหาเงินได้ทันที

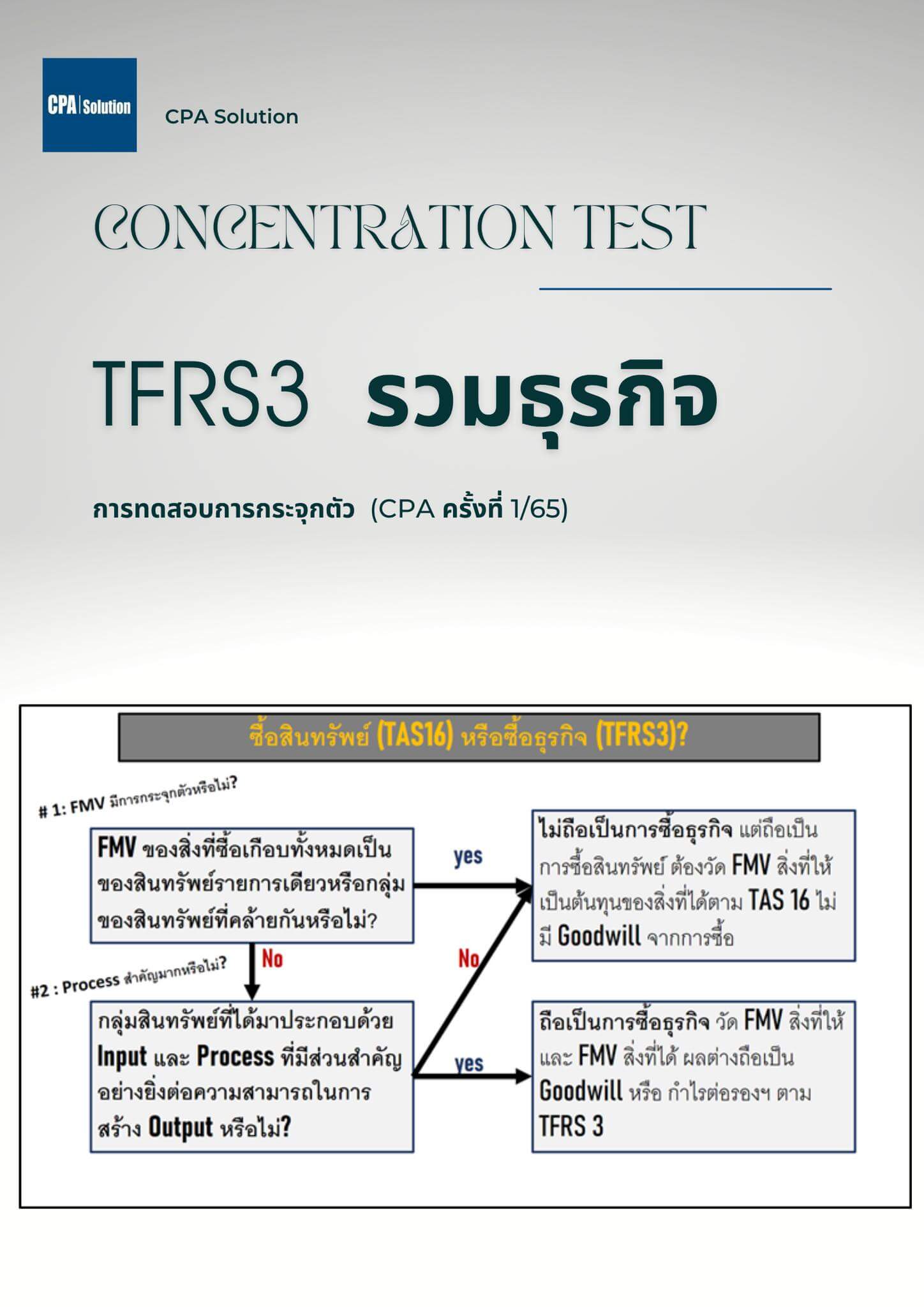

คำถามก็คือ เราจะถือว่า “เราซื้อ PPE ตาม TAS16” หรือ “เราซื้อธุรกิจตาม TFRS3”?

ถามง่าย แต่ตอบยากนะครับ เพราะก่อนหน้าปี 2564 TFRS3 เรื่องการรวมธุรกิจยังไม่ได้ให้คำจำกัดความที่ชัดเจน โดยบอกแต่เพียงว่า ถ้าจ่ายเงินไปแล้วได้ Input (ในที่นี้คือตัวรถแท๊กซี่) และ Process (ในที่นี้คือสิทธิในการเอาไปขับหาเงิน และระบบสื่อสารหาผู้โดยสารให้) ก็จะทำให้การซื้อแท๊กซี่ครั้งนี้เป็นการ “รวมธุรกิจ” ที่ต้องวัดค่าความนิยม และมีการบันทึกบัญชีที่ยุ่งยากมากขึ้น

แต่พอมาปี 2564 ก็มีการแก้ไข TFRS ซึ่งเป็นประเด็นที่ขออธิบายในโพสต์นี้ และถูกนำมาออกข้อสอบครั้งที่ 1/65

อ้างถึง TFRS3.ข7ก เปิดทางเลือกให้กิจการใช้วิธีอย่างง่าย คือ การทดสอบการกระจุกตัว (Concentration Test) ในการประเมินว่า “กลุ่มของกิจกรรมและสินทรัพย์ที่ซื้อมานั้นไม่ใช่ธุรกิจหรือไม่” หากมีการกระจุกตัวก็จะถือว่า “ไม่ใช่ธุรกิจ” และไม่จำเป็นต้องมีการประเมินอื่นใดอีก แต่ถ้าไม่ผ่าน กิจการต้องประเมินว่าเป็นการซื้อครั้งนี้เป็นธุรกิจหรือไม่โดยประเมินว่ากิจการรับโอนทั้ง Input และ Process ที่มีส่วนสำคัญอย่างยิ่งต่อความสามารถในการสร้าง Output (รายได้จากการดำเนินงาน) หรือไม่ ถ้าตอบว่าไม่ ก็จะถือว่าเป็นการซื้อสินทรัพย์ ไม่ใช่การซื้อธุรกิจแต่อย่างใด

คราวนี้ก็ย้อนไปที่ตัวอย่างการซื้อรถแท๊กซี่ราคา 1 ล้านบาท เงินที่จ่ายไปแทบทั้งหมดก็คือค่ารถ ดังนั้น เงินที่จ่ายไปก็จะ “กระจุกตัว” อยู่ที่สินทรัพย์แค่รายการเดียว คือ แท๊กซี่คันนั้น แบบนี้ก็ถือเป็นการ “ซื้อสินทรัพย์” ซึ่งพี่น้องก็ไม่ต้องทดสอบอะไรอย่างอื่นอีก บันทึกบัญชีเป็น PPE ตาม TAS 16 ได้เลย

แต่สมมติต่อว่าถ้าพี่น้องเลือกใช้วิธียาก คือประเมินว่าได้ input และ process ที่สำคัญต่อการสร้าง output หรือไม่ เราก็จะพบว่า การซื้อ taxi ก็จะได้รถ ซึ่งถือเป็น input ส่วน process สำคัญที่ก่อให้เกิด output นั้น น่าจะบอกชัดๆ ได้ว่า “ไม่มี” ซึ่งการขับรถ ถือเป็น process สำคัญยิ่งที่จะทำให้ได้ output ก็คือรายได้ค่าโดยสาร ดังนั้น การซื้อรถ taxi ก็จะไม่ถือเป็นการซื้อธุรกิจ เนื่องจากได้มาแค่ input เท่านั้น

ดังนั้น จากตัวอย่างที่อธิบายไป ไม่ว่าจะใช้วิธีอย่างง่าย หรือวิธีอย่างยาก เราก็จะสรุปได้แบบเดียวกันว่าการซื้อรถ taxi ถือเป็นการซื้อสินทรัพย์ ไม่ใช่ซื้อธุรกิจนั่นเอง พออ่านมาถึงตรงนี้ก็คิดว่าพี่น้องจะเข้าใจคำว่า “concentration test” ตาม TFRS 3 มากขึ้นนะครับ

ปล. สำหรับเฉลยข้อ 3 ของครั้งที่ 1/65 ที่เป็นการซื้อโรงแรม ที่ได้อาคารโรงแรม (input) ได้ระบบบริหาร ได้พนักงาน (process) ก็แปลว่าครบสูตรของการซื้อธุรกิจ ดังนั้นจึงสามารถ apply TFRS 3 ได้จ๊ะ

ติดต่อเรา

0817550543

© 2025 www.cpasolution.biz