.png)

สินทรัพย์รอการขาย

30 พฤษภาคม 2024

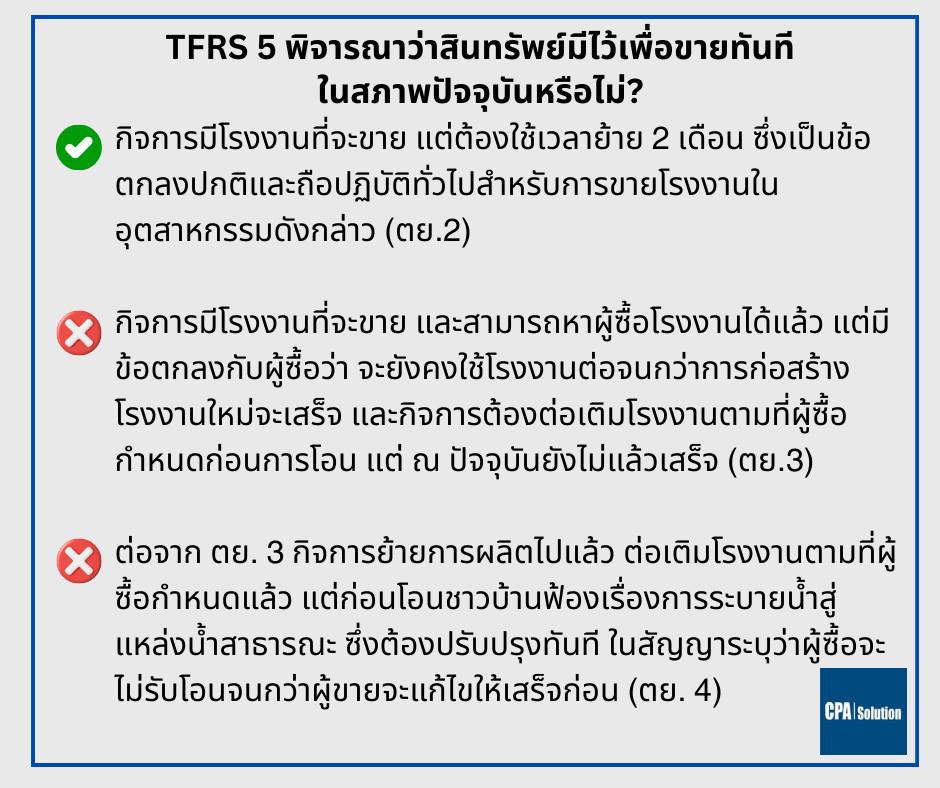

พี่น้อง AC2 เรื่องถัดมาของ TFRS 5 เรื่องสินทรัพย์รอการขายก็คือ เราต้องประเมินว่าสินทรัพย์อยู่ในสภาพพร้อมขายทันทีในปัจจุบันหรือไม่ โดยที่:

กิจการต้องจัดประเภทสินทรัพย์ไม่หมุนเวียน (หรือกลุ่มสินทรัพย์ที่ยกเลิก) เป็นสินทรัพย์ที่ถือไว้เพื่อขายหากมูลค่าตามบัญชีที่จะได้รับคืนส่วนใหญ่มาจากการขาย มิใช่มาจากการใช้สินทรัพย์นั้นต่อไป (TFRS5.7)

สินทรัพย์ (หรือกลุ่มสินทรัพย์ที่ยกเลิก) จะต้องมีไว้เพื่อขายในทันทีในสภาพปัจจุบันซึ่งขึ้นอยู่กับข้อตกลงที่เป็นปกติและถือปฏิบัติกันทั่วไปสำหรับการขายสินทรัพย์เหล่านั้น (หรือกลุ่มสินทรัพย์ที่ยกเลิก) และการขายต้องมีความเป็นไปได้ค่อนข้างแน่ในระดับสูงมาก โดยผู้บริหารในระดับที่เหมาะสมต้องผูกมัดกับแผนการขายสินทรัพย์ (หรือกลุ่มสินทรัพย์ที่ยกเลิก) และต้องเริ่มดำเนินการตามแผนเพื่อหาผู้ซื้อ และเพื่อทำตามแผนให้สมบูรณ์ นอกจากนี้ กิจการต้องมีการเสนอขายสินทรัพย์ (หรือกลุ่มสินทรัพย์ที่ยกเลิก) อย่างจริงจังในราคาที่สมเหตุสมผลสอดคล้องกับมูลค่ายุติธรรมในปัจจุบันของสินทรัพย์นั้น โดยการขายดังกล่าวต้องคาดว่าจะเข้าเงื่อนไขในการรับรู้รายการเป็นการขายที่เสร็จสมบูรณ์ภายใน 1 ปี นับจากวันที่จัดประเภทสินทรัพย์ (TFRS5 ซึ่งสภาฯ ท่านได้ให้ตัวอย่าง 2-4 ในคู่มืออธิบาย TFRS 5 เพื่อประเมินว่าสินทรัพย์อยู่ในสภาพพร้อมขายในปัจจุบันหรือไม่ พี่น้องลองดูนะครับ เผื่อจะได้คะแนนเพิ่มสัก 1-5 คะแนน)

เรามาเรียนรู้เรื่อง TFRS 5 จากตัวอย่างในคู่มืออธิบาย TFRS 5 ของสภาวิชาชีพฯ กันต่อนะครับ

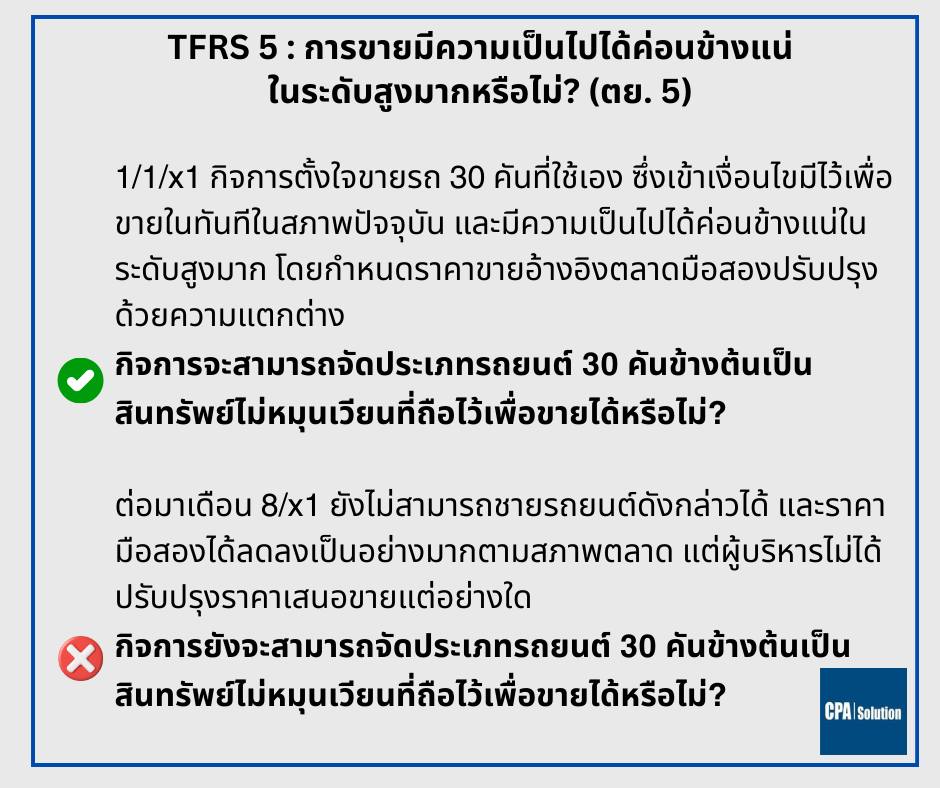

หนึ่งในเงื่อนไขที่ทำให้สามารถจัดประเภทสินทรัพย์ไม่หมุนเวียนเป็นสินทรัพย์รอการขายได้ ก็คือ

“กิจการต้องมีการเสนอขายสินทรัพย์ (หรือกลุ่มสินทรัพย์ที่ยกเลิก) อย่างจริงจังในราคาที่สมเหตุสมผลสอดคล้องกับมูลค่ายุติธรรมในปัจจุบันของสินทรัพย์นั้น”

จะเรียนว่าของอะไรก็ช่าง ถ้ากำหนดราคาจูงใจพอยังไงมันก็ขายได้ครับ ซึ่งตัวอย่างที่ 5 นี้ออกแนวว่า ตอนแรกก็ตั้งราคาเหมาะสมกับตลาดจึงสามารถจัดประเภทเป็นสินทรัพย์รอการขายได้

ต่อมาก็ยังขายไม่ได้ แล้วตลาดแย่ลง แต่ไม่ลดราคาสู้ … อ่อนแอก็แพ้ไปครับ … ไม่สู้ก็ต้องถอย แบบนี้ก็จะไม่สามารถจัดประเภทเป็นสินทรัพย์รอการขายได้แล้ว และกิจการต้องโยกจากซ้ายบน ลงซ้ายล่างเป็น PPE เหมือนเดิม และคิดค่าเสื่อมเหมือนเดิมให้สะท้อน BV ที่ควรจะเป็น ซึ่งจะมาอธิบายต่อในตัวอย่างถัดๆ ไปครับ

แล้วจะมานำเสนอตัวอย่างให้อีกนะครับ

มาดูตัวอย่างเกี่ยวกับ TFRS 5 กันต่อนะ

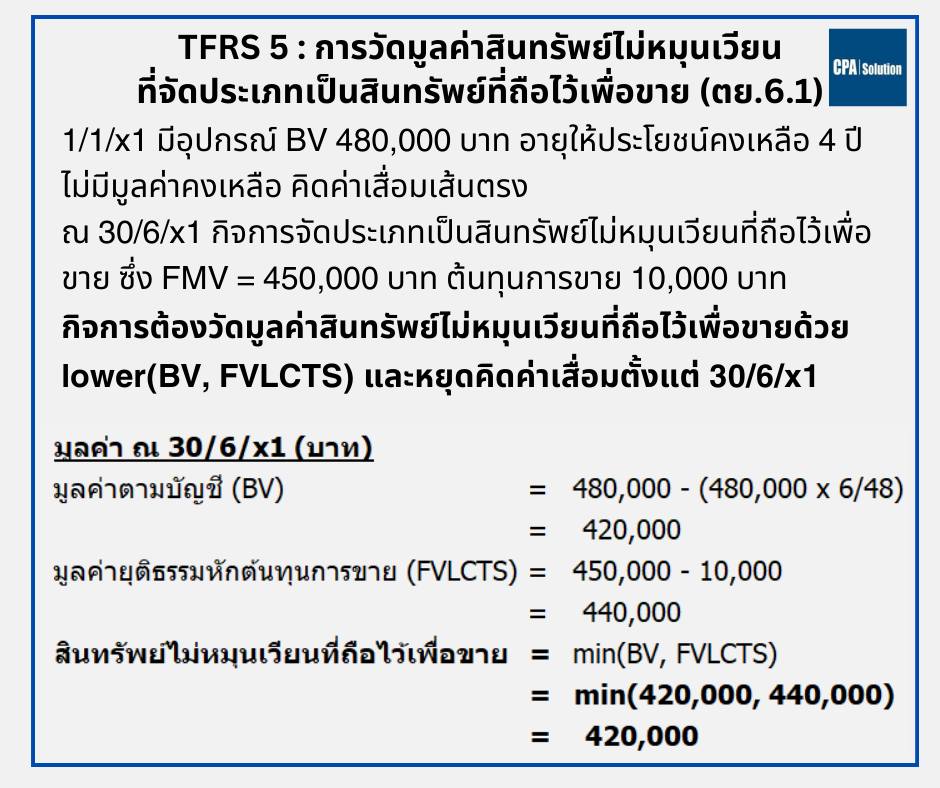

ถ้าเราจัดประเภทสินทรัพย์ซ้ายล่างเป็นรอการขายไว้ซ้ายบน เราก็จะต้องวัดมูลค่าสินทรัพย์เหล่านั้นด้วยตัวที่ต่ำกว่าระหว่าง BV กับ มูลค่ายุติธรรมหักต้นทุนการขาย หรือ lower(BV, FVLCTS) ซึ่งตัวอย่างที่ 6.1 ของคู่มืออธิบาย TFRS 5 โดยสภาวิชาชีพฯ จะเสริมความเข้าใจเรื่องนี้ ลองศึกษาดูนะครับ

และตัวอย่างนี้ก็จะตอบคำถามว่า ถ้าจัดประเภทเป็นสินทรัพย์รอการขายแล้วจะทำอย่างไรต่อไป?

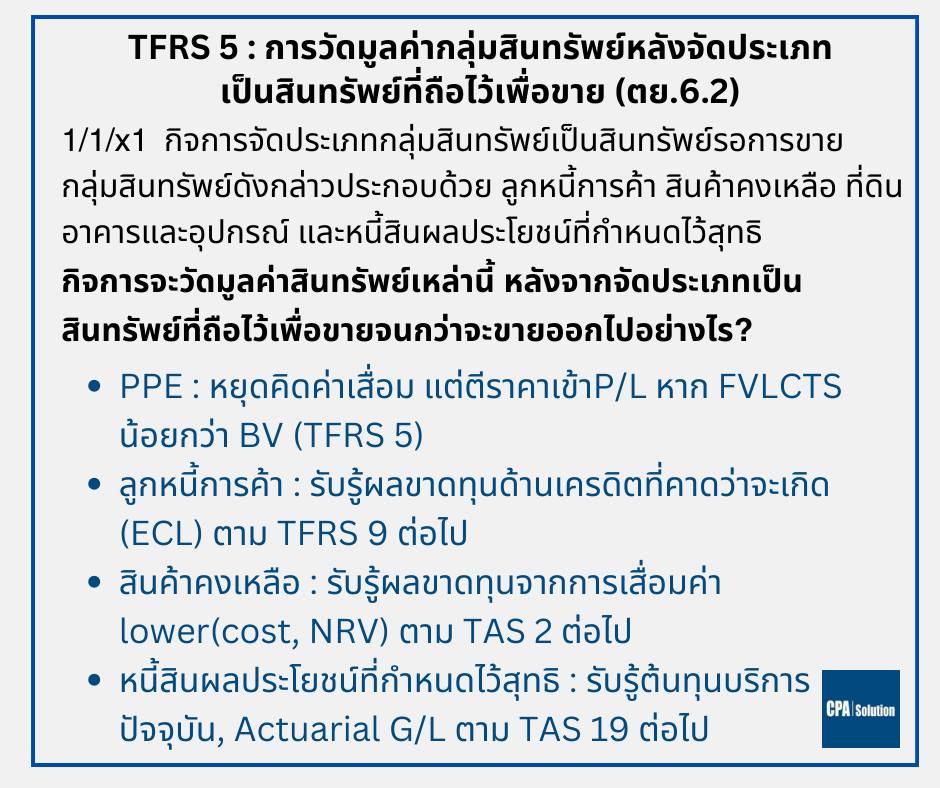

สมมติว่ากิจการมีการดำเนินงานที่ไม่ใหญ่มากแล้วจะเลิกทำ ตัวอย่างเช่น บริษัท ก เปิดร้านอาหารไทยในต่างประเทศแต่หลังๆ ไม่ค่อย OK เลยจะขายร้านอาหารที่ว่าทิ้ง ซึ่งก็จะขายเหมาทั้งร้านครับ ที่ดิน ตึก อุปกรณ์ software ของสดที่เหลือ ลูกหนี้การค้า รวมทั้งโอนพนักงานให้คนซื้อ ให้คนซื้อรับหนี้สินที่เกี่ยวข้องไป ซึ่งถ้าเป็นแบบนี้ ก็จะมีสินทรัพย์บางอย่างที่เข้าข่าย TFRS 5 ได้แก่ PPE, intangibles และอีกหลายอย่างที่ไม่เข้า TFRS 5 เช่น ของสด ลูกหนี้การค้า หนี้สินผลประโยชน์พนักงาน ฯลฯ

อะไรที่เข้าข่าย TFRS 5 (ในกรณีนี้คือ PPE, intangibles) ก็ให้พี่น้องมองง่ายๆ ว่ามันก็คล้ายๆ สินค้าคงเหลือ พอทำตามตัวอย่าง 6.1 เสร็จ https://www.facebook.com/CPASolution/posts/pfbid0BRbAX5MmRoXkhaktJyuUognnTgMTKtYYYUQBd4au8QLf3FKFmUBJjFNzo7onvyqcl เราก็จะโยกขึ้นไปซ้ายบนแล้วเลิกคิดค่าเสื่อมแต่จะเช็ค lower(BV, FVLCTS) ต่อเนื่องจนกว่าจะขายได้

“แต่” อะไรที่ไม่เข้าข่าย TFRS 5 (ในกรณีนี้คือ ของสด ลูกหนี้การค้า หนี้สินผลประโยชน์พนักงาน ฯลฯ) เราจะเดินตาม TFRS ที่เกี่ยวข้องครับ แม้จะถือไว้รอขายก็ตาม พี่น้องลองเช็คความเข้าใจจากสไลด์นี้ดูนะครับ น่าจะเพิ่มความเข้าใจได้ดีขึ้น

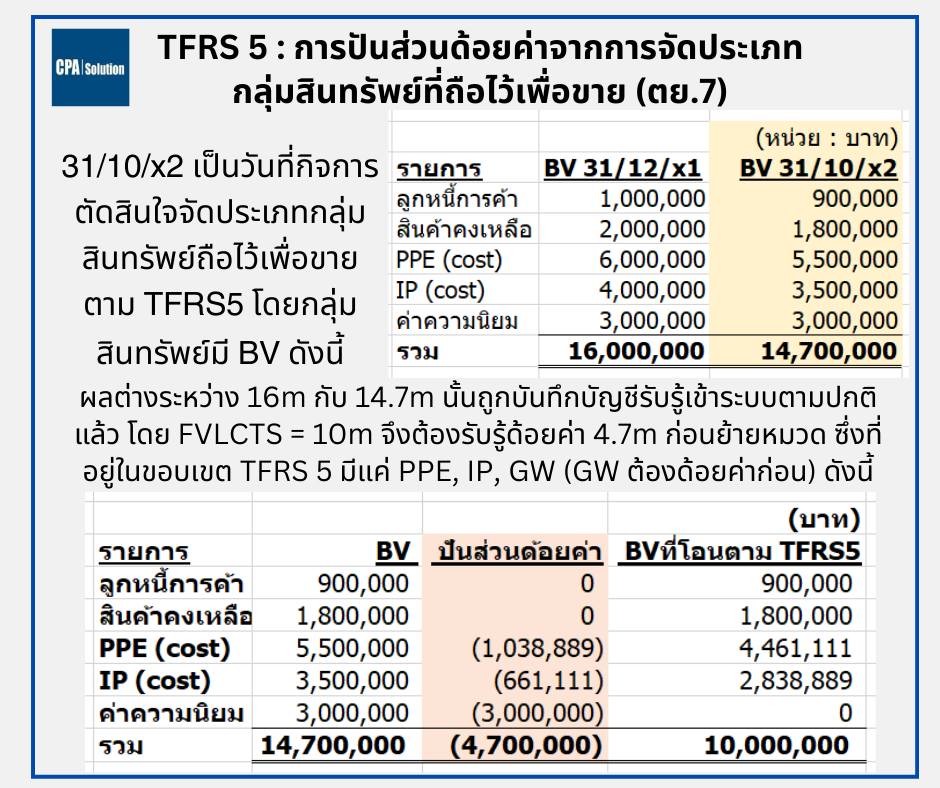

สุดท้ายนี้เป็นข้อ 7 ซึ่งถือเป็นข้อสอบขาประจำ ที่เคยออกแนวนี้มาแล้วถึง 3 ครั้ง

โจทย์จะเริ่มจากการให้ BV สิ้นปี x1 กับ BV ณ วันย้ายหมวดสินทรัพย์เป็นสินทรัพย์รอการขายตาม TFRS 5 ซึ่งตามตัวอย่างนี้คือ 31/10/x2

เอาตรงๆ BV สิ้นปี x1 มันไม่มีสาระสำคัญใดๆ กับการทำโจทย์ข้อนี้เลย เนื่องจากในการจัดประเภทตาม TFRS 5 เราต้องยึดจาก BV ณ วันจัดประเภท (31/10/x2) ไม่ใช่ BV ณ วันปิดงบจริงครั้งล่าสุด ดังนั้น พี่น้องก็ลืม BV สิ้นปี x1 ไปได้เลยครับ

มุกถัดมาก็คือ โจทย์จะให้รายการสินทรัพย์ในกลุ่มที่ไม่อยู่ในขอบเขตของ TFRS 5 สัก 2 รายการซึ่งในข้อนี้ก็คือ AR, inventory และให้สินทรัพย์ที่อยู่ในขอบเขตของ TFRS5 คือ PPE, IP ที่วัดด้วย cost model และ GW เป็นตัวปิดท้าย ซึ่งพี่น้องต้องรู้เองว่าถ้าเป็นสินทรัพย์ที่ไม่อยู่ในขอบเขตของ TFRS 5 ก็ไม่ต้องไปด้อยค่ามัน (มี assumption ว่ามันเป็นมูลค่าที่ถูกต้องตาม TFRS ที่เกี่ยวข้องเรียบร้อยแล้ว)

ดูลิงค์นี้ประกอบว่าอะไรอยู่หรือไม่อยู่ใน TFRS 5 https://www.facebook.com/CPASolution/posts/400181282647039

และมุกสุดท้ายก็คือพี่น้องต้องปันส่วนผลต่าง FMV ที่น้อยกว่า BV ของสินทรัพย์รายการที่เข้าข่าย TFRS 5 โดย GW โดนก่อน ถ้ายังมีส่วนต่างก็ค่อยปันตามสัดส่วนของ BV ให้กับสินทรัพย์รายการที่เหลือ ประมาณนี้ครับ ลองดูในรูปนะครับ ดูให้เข้าใจ เพราะประเด็นนี้ออกบ่อยมากๆ

ติดต่อเรา

0817550543

© 2025 www.cpasolution.biz