Investor จะบันทึกเงินลงทุนในบริษัทร่วมกรณีขาดทุนเกินทุนอย่างไร?

4 กันยายน 2024

.png)

พี่น้องครับ

ถ้าเงินลงทุนในบริษัทร่วมตาม TAS 28 เกิดขาดทุนเกินทุน แล้ว Investor จะบันทึกบัญชีอย่างไร? มาดูโพสต์นี้กันนะครับ

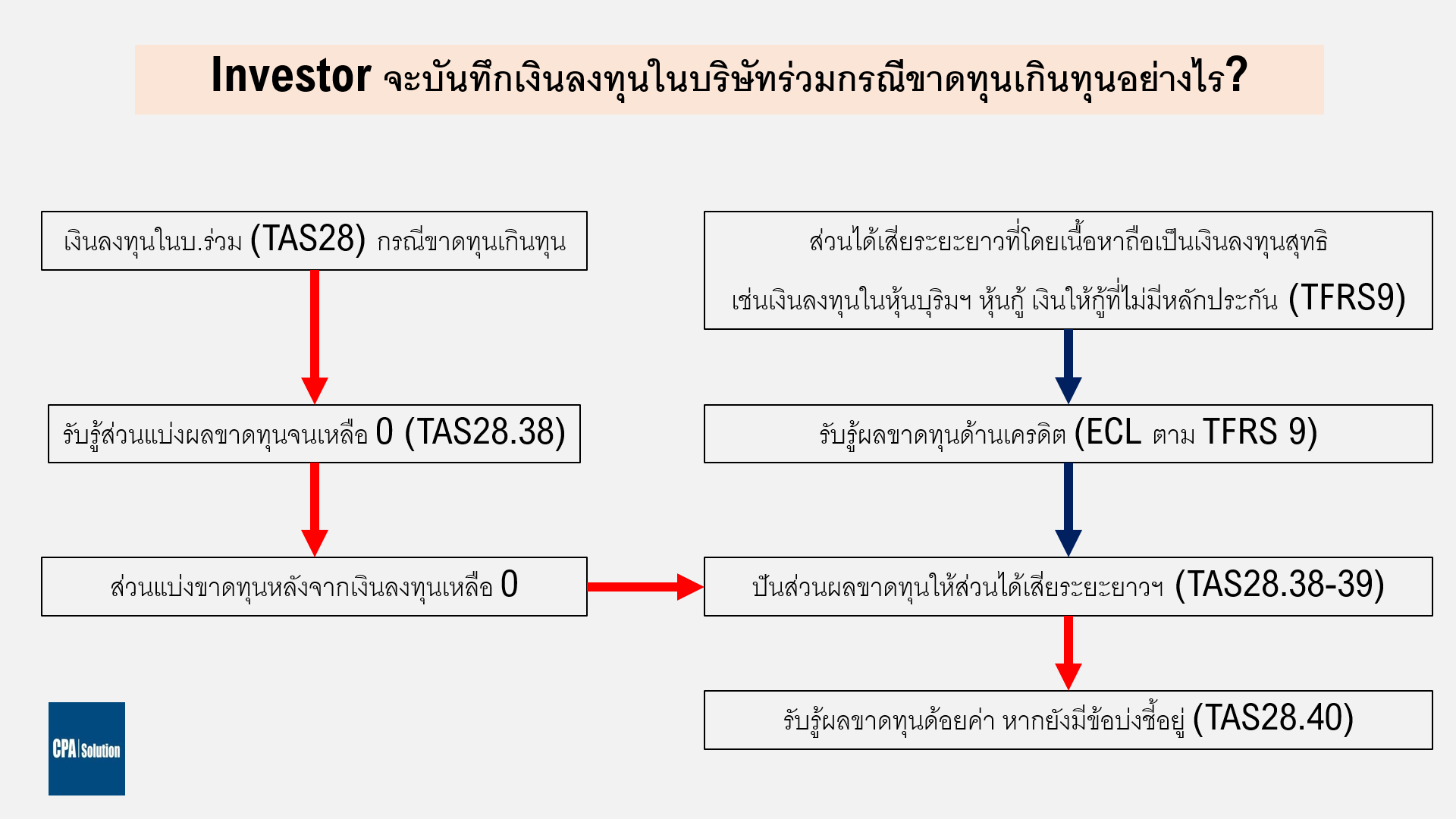

กิจการผู้ลงทุน (investor) ในบริษัทร่วมหรือ ผู้ลงทุนในกิจการร่วมค้า อาจมีภาระที่ต้องให้การสนับสนุนทางการเงิน นอกเหนือจากการลงทุนในหุ้นสามัญ ตัวอย่างเช่น ต้องถือหุ้นบุริมสิทธิ์ หุ้นกู้ หรือให้ investee เหล่านั้นกู้เงินโดยไม่มีหลักประกัน เงินลงทุนที่นอกเหนือจากหุ้นสามัญดังกล่าวเรียกว่า “ส่วนได้เสียระยะยาว ซึ่งโดยเนื้อหาแล้วถือเป็นส่วนหนึ่งของเงินลงทุนสุทธิของกิจการในบริษัทร่วมและการร่วมค้า”

โดย investor ต้องปรับใช้ TAS 28 เรื่องเงินลงทุนในบริษัทร่วมและกิจการร่วมค้า ในเงินลงทุนในหุ้นสามัญ ในขณะที่ต้องปรับใช้ TFRS 9 ในส่วนได้เสียระยะยาวฯ

ทีนี้ ถ้าหาก investee มีการดำเนินงานย่ำแย่ นอกจากที่ investor ต้องรับรู้ส่วนแบ่งผลขาดทุนตาม equity method (TAS28) แล้ว investor ยังต้องรับรู้ผลขาดทุนด้านเครดิต (ECL) ตาม TFRS 9 สำหรับส่วนได้เสียระยะยาวฯ ดังกล่าวด้วย

แล้วถ้าหาก investee ขาดทุนหนักถึงขั้น EQ ติดลบแบบนี้ investor ก็ต้องรับรู้ส่วนแบ่งผลขาดทุนเกินทุนเข้ากับส่วนได้เสียระยะยาวฯ ด้วย โดยต้องรับรู้ส่วนแบ่งที่ว่าหลังจากรับรู้ ECL ตาม TFRS 9 เรียบร้อยแล้ว

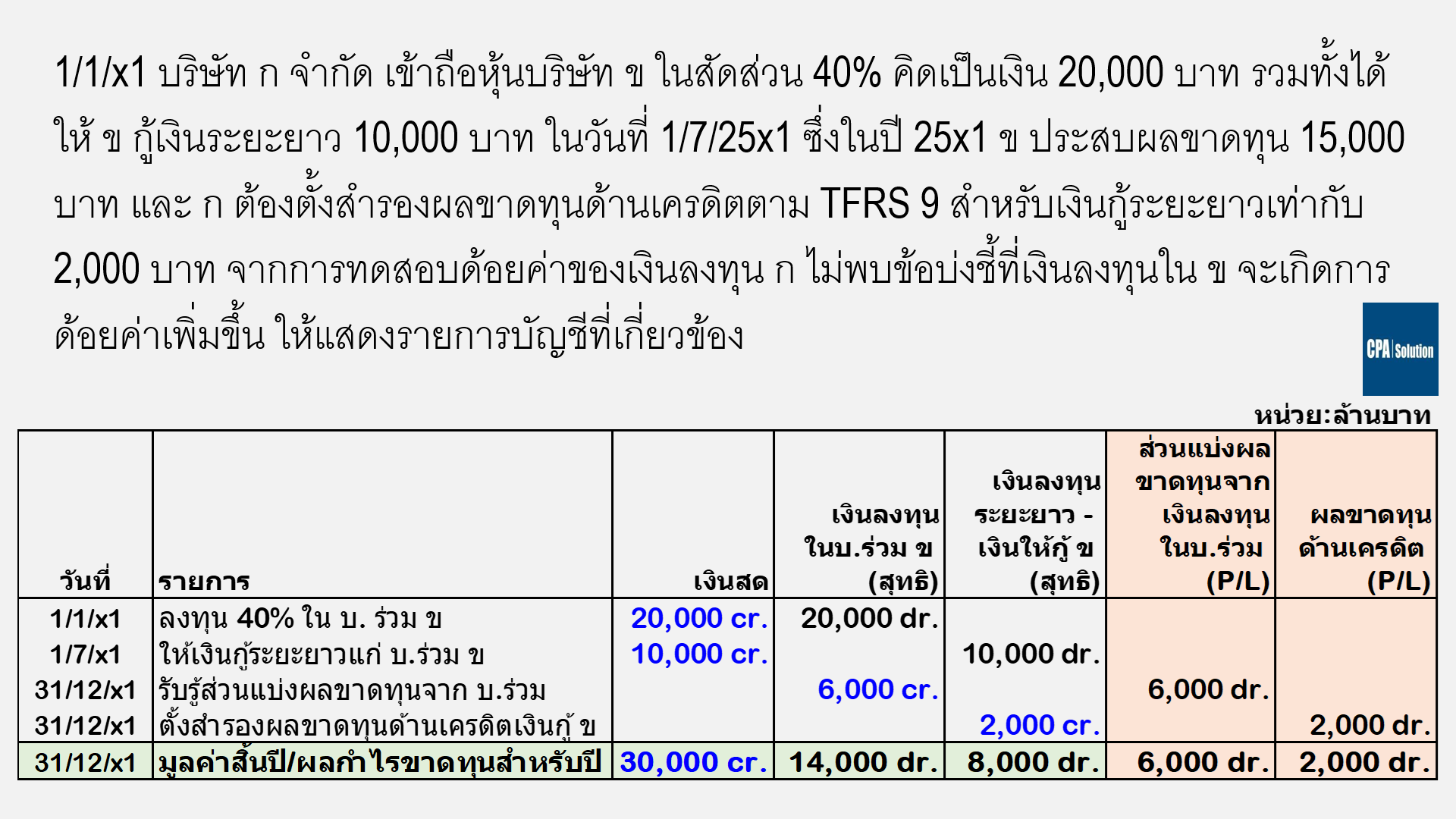

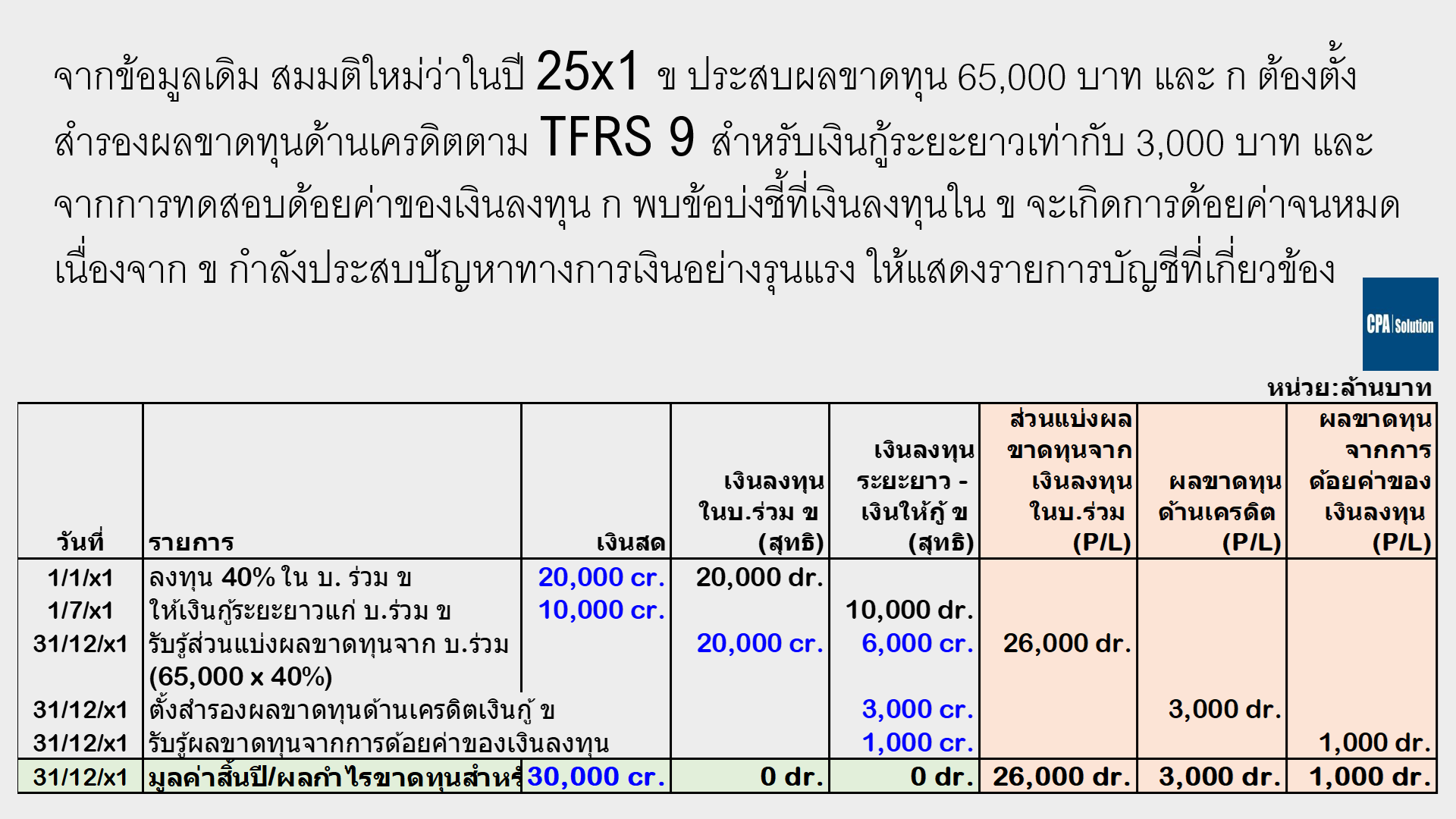

เพื่อความเข้าใจเราลองดู chart ในภาพแรก และดูตัวอย่างการบัญชีในตัวอย่างทั้งสองข้อ ซึ่งผมดัดแปลงจากตัวอย่างดีๆจากเอกสารเผยแพร่ของ BDO “IFRS IN PRACTICE 2019: IFRS 9 Financial Instruments”

.png)

ติดต่อเรา

0817550543

© 2025 www.cpasolution.biz