.png)

กิจการซึ่งมีโครงสร้างเฉพาะตัวที่ไม่อยู่ในงบการเงินรวม

29 สิงหาคม 2024

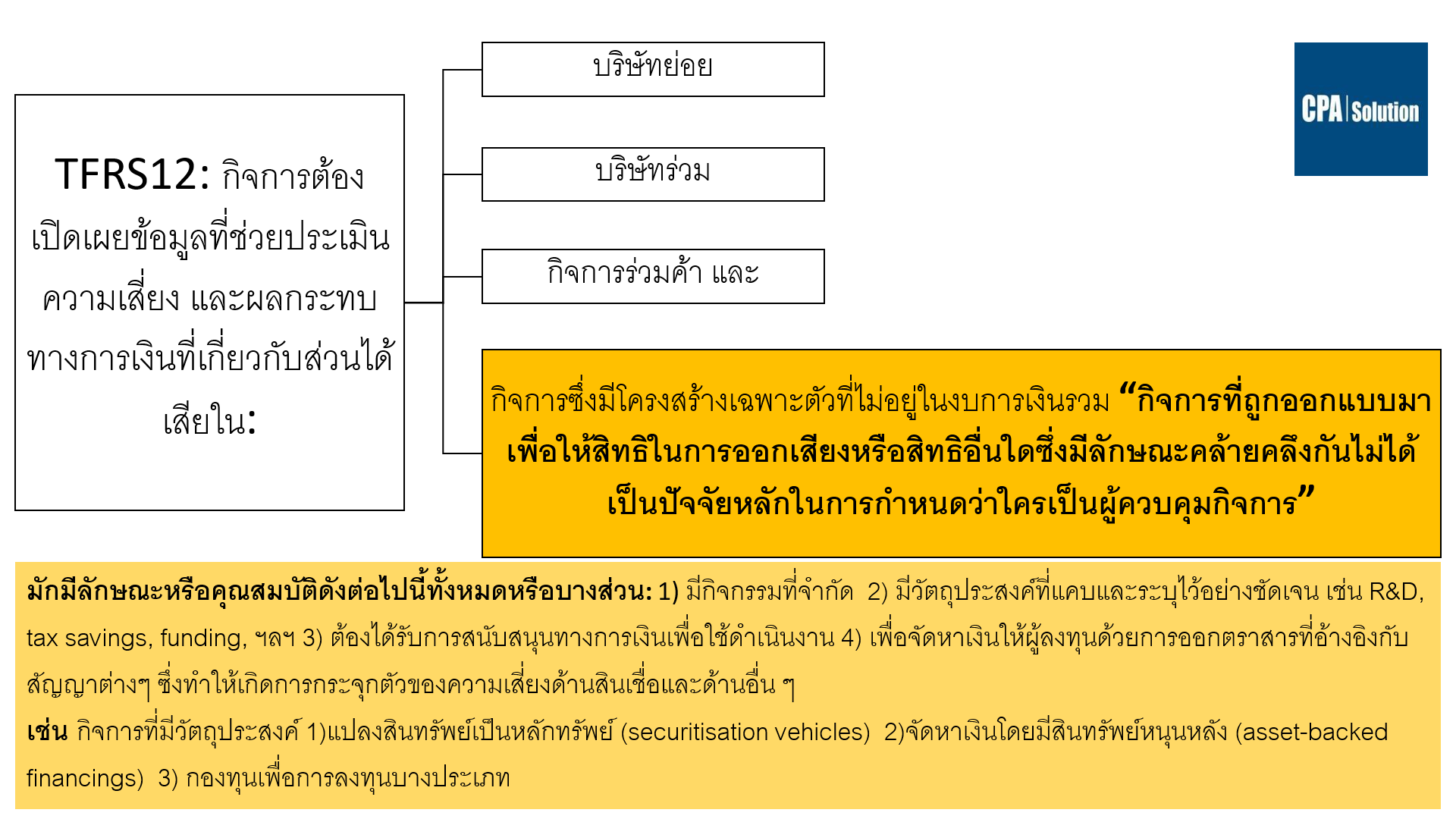

พี่น้องครับ วันนี้เรามาเรียนรู้ TFRS 12 เรื่องการเปิดเผยข้อมูลเกี่ยวกับส่วนได้เสียในกิจการอื่น ซึ่งมาลงรายละเอียดเรื่อง “กิจการซึ่งมีโครงสร้างเฉพาะตัวที่ไม่อยู่ในงบการเงินรวม (Unconsolidated Structured Entities)”

หลักการสั้นๆ ของ TFRS 12 คือ กิจการต้องเปิดเผยข้อมูลเพื่อให้คนใช้งบเห็นผลกระทบและเห็นความเสี่ยงจากการลงทุนในกิจการในเครือ (ย่อย ร่วม ร่วมค้า) และแถมอีกอัน คือ กิจการซึ่งมีโครงสร้างเฉพาะตัวที่ไม่อยู่ในงบการเงินรวม ซึ่งเป็นกิจการที่บริษัทใหญ่เป็นผู้ควบคุมกิจการทั้งๆ ที่ไม่ได้ถือหุ้น

มันจะเข้าใจยากหน่อย แต่เราลองมาดูตัวอย่างการเปิดเผยข้อมูลของ ASP กันนะครับ

บ.ย่อยของ Asia Plus Group Holdings PCL (ASP) เป็นผู้จัดการกองทุนเพื่อการลงทุน (ถือเป็นกิจการที่มีโครงสร้างเฉพาะ เพราะ ASP ไม่ได้ถือหุ้นในกองทุนเหล่านี้ แต่มีหน้าที่บริหารจัดการ) ดังนั้น ASP จึงต้องเปิดเผยข้อมูลเกี่ยวกับส่วนได้เสียในกองทุนเพื่อการลงทุน ซึ่งก็คือค่าธรรมเนียมจัดการกองทุน และค่าธรรมเนียมค้างรับ ตลอดจนความเสี่ยงขาดทุนสูงสุดที่เกี่ยวข้อง ซึ่งก็คือ BV ของรายได้ค้างรับจากกองทุนแห่งนี้นั่นเอง ตามสไลด์ที่ลงเอาไว้ในหน้าถัดๆ ไป

ผลจากการเปิดเผยข้อมูล ก็จะทำให้ผู้ใช้งบการเงินเห็นความเสี่ยงของ ASP ที่สืบเนื่องจากการบริหารกองทุนเหล่านี้ สำหรับกรณีของ ASP ความเสี่ยงสูงสุดก็แค่ไม่ได้รับเงินค่าบริหารจัดการ (ซึ่งเป็นไปได้น้อยมากๆ) แบบนี้ผู้ลงทุนก็จะสามารถลงทุนได้ด้วยความสบายใจจ๊ะ

ติดต่อเรา

0817550543

© 2025 www.cpasolution.biz